Покупка автомобиля является одним из самых значимых событий в жизни многих людей. Однако, не каждый может позволить себе оплатить стоимость автомобиля полностью наличными. В таких случаях автокредит становится отличным вариантом.

Автокредит – это кредит, предоставляемый банком или другим финансовым учреждением с целью приобретения автомобиля. Он позволяет вам разделить стоимость автомобиля на периодические платежи в течение определенного срока. Важно учитывать, что автокредит не является бесплатным, и вам придется выплачивать проценты за использование заемных средств.

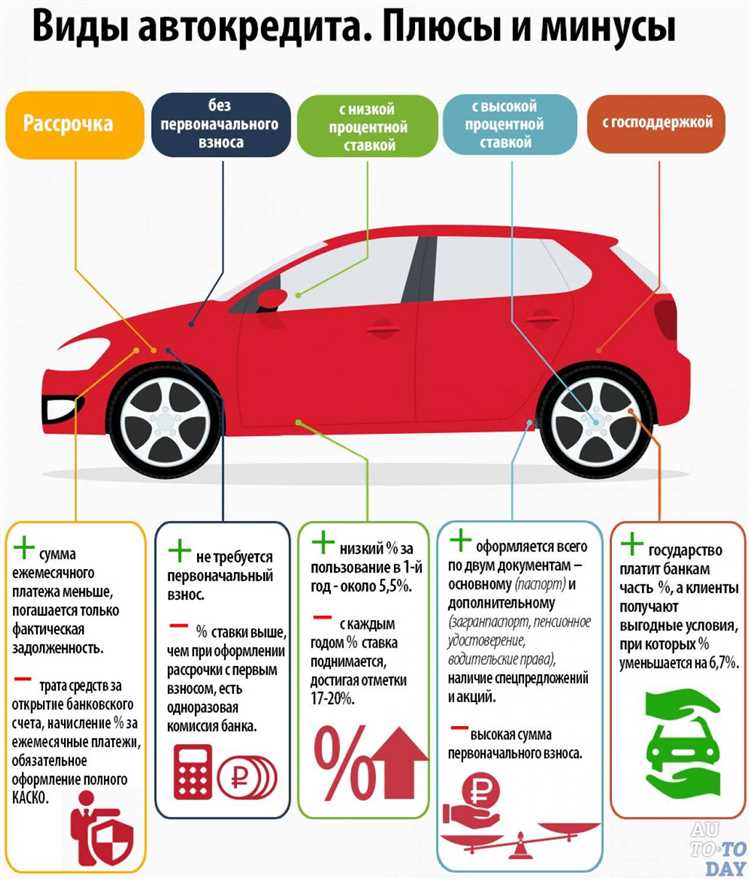

При выборе автокредита для начинающих, необходимо учитывать несколько ключевых моментов. Во-первых, важно определить свои финансовые возможности и быть уверенным в своей способности регулярно выплачивать кредитные платежи. Во-вторых, стоит изучить условия кредита: процентную ставку, сумму первоначального взноса, срок кредита и возможность досрочного погашения. Также необходимо обратить внимание на надежность и репутацию кредитной организации.

Что такое автокредит и как он работает

Автокредит – это вид кредита, предоставляемый банками и финансовыми учреждениями для покупки автомобиля на условиях отсрочки платежа. Это позволяет клиенту получить доступ к автомобилю, который он не может сразу приобрести своими силами. Автокредит обычно предоставляется на определенный срок, в течение которого заемщик выплачивает сумму кредита и проценты.

Когда человек решает взять автокредит, он должен заботиться о нескольких важных аспектах. Во-первых, ему следует оценить свою кредитоспособность, что включает проверку своей кредитной истории и рассмотрение своей платежеспособности в целом.

После оценки своей кредитоспособности, заемщик может обратиться в банк или финансовое учреждение, чтобы подать заявку на автокредит. В процессе рассмотрения заявки, банк проводит оценку риска и проверяет информацию, предоставленную заемщиком, а также устанавливает условия кредита, такие как процентная ставка, срок кредита и требования по страховке.

После одобрения заявки и подписания договора, заемщик получает сумму кредита, которую он может использовать для приобретения автомобиля. Заемщик обязуется выплачивать платежи в срок в течение установленного срока кредита.

Важно отметить, что в случае задержек или невыполнения обязательств по кредиту, заемщик может столкнуться с негативными последствиями, такими как увеличение задолженности, штрафные санкции и даже потеря имущества в случае нарушения условий договора.

В целом, автокредит – это удобный способ получить доступ к автомобилю без необходимости сразу платить всю сумму. Однако, перед принятием решения об автокредите, важно тщательно изучить условия, оценить свою финансовую способность и принять во внимание возможные риски и обязательства.

Как получить автокредит: основные требования

Если вы решили взять автокредит, убедитесь, что соответствуете основным требованиям банков. Во-первых, вам необходимо достигнуть определенного возраста – обычно 21 год.

Кроме того, вы должны иметь гражданство страны, где вы берете кредит, и проживать на ее территории. Если вы являетесь иностранным гражданином, будет необходимо предоставить соответствующие документы и разрешение на проживание.

Другим обязательным требованием является наличие постоянного дохода, достаточного для погашения кредита. В большинстве случаев банк предпочтет видеть стабильную и официальную прибыль, будь то заработная плата или собственный бизнес.

Важно также иметь положительную кредитную историю без серьезных задолженностей или просрочек по ранее взятым кредитам. Банк будет оценивать вашу платежеспособность и надежность как заемщика.

В завершение, обратите внимание на свою платежеспособность. Банк будет рассчитывать ваше ежемесячное погашение исходя из размера аванса и срока кредита. Также обратите внимание на размер ставки и комиссий, которые будут взиматься во время оформления и в течение срока кредита.

Кредитная история и скоринговые системы

Кредитная история является одним из главных факторов, которые рассматриваются банками при принятии решения о выдаче автокредита. Она представляет собой сводный отчет о финансовых обязательствах и платежеспособности заемщика.

Существуют различные скоринговые системы, которые используются банками для оценки кредитоспособности заемщика. Одна из таких систем — FICO Score. Она применяется в США и основывается на анализе кредитной истории заемщика. Эта система учитывает факторы, такие как история платежей, задолженность по кредитам, продолжительность кредитной истории и другие.

Кроме FICO Score, существуют и другие скоринговые системы, адаптированные для разных регионов. Например, в России применяется скоринговая система НБКИ. Она анализирует данные о задолженностях заемщика перед банками и другими кредитными организациями.

При подаче заявки на автокредит начинающим заемщикам особенно важно иметь чистую и положительную кредитную историю. Банки предпочитают работать с клиентами, которые доказали свою платежеспособность и ответственность в прошлом. В том случае, если у заемщика нет кредитной истории, банк может запросить у него дополнительные документы или предложить высокую процентную ставку.

Важно отметить, что скоринговые системы не являются единственным фактором, который учитывается банками при принятии решения о выдаче автокредита. Они работают вместе с анализом других документов и информации о заемщике, таких как его доходы, занятость, срок работы на последнем месте и так далее.

Доходы и занятость

При рассмотрении вопроса автокредитования для начинающих важно учесть доходы и занятость заемщика. Сумма ежемесячного дохода является одним из основных факторов, влияющих на возможность получения автокредита. Банки обычно требуют документальное подтверждение стабильного и регулярного дохода, например, справку о заработной плате или налоговую декларацию. Это необходимо для оценки платежеспособности заемщика и определения максимальной суммы кредита, которую банк готов предоставить.

Важным аспектом является также стабильность занятости. Банкам требуется убедиться, что заемщик обладает постоянной работой и имеет надежный источник дохода, чтобы быть уверенным в его способности выплатить кредитные обязательства в срок. В случае самозанятых физических лиц или предпринимателей, могут потребоваться дополнительные документы, такие как выписки из бухгалтерии или бизнес-план.

Важно отметить, что некоторые банки рассматривают возможность предоставления автокредита для начинающих без необходимости предоставления документального подтверждения доходов. Однако, в таком случае, условия кредитования могут быть более жесткими, а процентная ставка может быть выше. Поэтому рекомендуется заранее ознакомиться с условиями кредита и выбрать оптимальный вариант, учитывая свои возможности и цели.

Возраст и гражданство

Одним из главных факторов, учитываемых при рассмотрении заявки на автокредит для начинающих, является возраст заемщика. Банки обычно устанавливают определенный минимальный возраст для получения автокредита, чтобы обеспечить финансовую устойчивость заемщика.

Помимо возраста, гражданство также имеет большое значение при оформлении автокредита. Большинство банков требуют, чтобы заемщик был гражданином Российской Федерации или имел соответствующий статус проживания в стране. Это связано с тем, что банки обычно требуют наличие определенных документов и подтверждение легального статуса заемщика.

Если вы являетесь иностранным гражданином и хотите получить автокредит в России, вам может потребоваться дополнительная документация и соответствующий статус пребывания. Кроме того, некоторые банки не предоставляют автокредиты иностранным гражданам, в связи с чем вам может потребоваться искать специализированные финансовые учреждения или искать кредитные программы, предлагаемые банками, специализирующимися на кредитовании иностранных граждан.

В целом, возраст и гражданство две важные составляющие при рассмотрении автокредита для начинающих. При подаче заявки на автокредит необходимо учитывать эти факторы и обратить внимание на требования банка к возрасту заемщика и его гражданству.

Типичные ошибки при получении автокредита и как их избежать

Получение автокредита может быть сложным процессом для новичков. Однако, соблюдая некоторые правила, можно избежать типичных ошибок и получить кредит успешно.

- Неясность относительно сроков и условий кредита: одна из наиболее распространенных ошибок — недостаточное внимание к деталям кредитного договора. Прежде чем подписать соглашение, необходимо внимательно изучить все условия, такие как процентная ставка, срок погашения, размер ежемесячного платежа и возможные штрафы и комиссии. В случае неясностей или непонимания, рекомендуется проконсультироваться с банковским специалистом или юристом, чтобы избежать неприятных сюрпризов в будущем.

- Не соответствие своих финансовых возможностей: перед тем, как брать кредит на автомобиль, важно тщательно проанализировать свои финансы. Рассчитайте свою ежемесячную выплату и убедитесь, что она не превышает 25-30% вашего дохода. Неправильные расчеты могут привести к финансовым проблемам в будущем.

- Излишняя заявка на кредит: множество заявок на кредит может отрицательно сказаться на вашей кредитной истории. Банки могут считать это неблагоприятным сигналом об уровне вашей финансовой ответственности. Перед подачей заявки на автокредит рекомендуется провести исследование и выбрать наиболее подходящий вариант, чтобы минимизировать количество отклоненных заявок.

Избегая этих типичных ошибок, вы увеличиваете свои шансы на успешное получение автокредита. Помните, что осознанность, грамотное планирование и внимательность — ключевые факторы при получении кредита на автомобиль.

Преимущества и недостатки автокредитования для начинающих

Автокредитование для начинающих является одним из доступных способов приобретения автомобиля. При этом, у автокредитования есть свои преимущества и недостатки, которые следует учитывать перед принятием решения.

Одним из главных преимуществ автокредитования для начинающих является возможность сразу приобрести необходимый автомобиль, даже если на данный момент не хватает достаточной суммы денег. Автокредит дает возможность рассчитаться за авто постепенно, выплачивая ежемесячные платежи на протяжении установленного срока. Это особенно важно для начинающих, которые только начинают карьеру и не располагают достаточной суммой денег на покупку авто.

Однако, автокредитование сопровождается и некоторыми недостатками. Во-первых, это — увеличение общей стоимости автомобиля из-за начисляемых процентов и комиссий. Кроме того, автокредиты обычно предоставляются на длительный срок, что означает, что вы будете платить за автомобиль долгое время. Также, существуют риски непредвиденных обстоятельств (например, потеря работы или болезнь), которые могут повлечь проблемы с выплатой кредита.

Необходимо тщательно взвесить все преимущества и недостатки автокредитования для начинающих перед принятием решения. Важно учесть свои финансовые возможности, а также выбрать надежного кредитора с доступными условиями и хорошей репутацией.