Автокредит — это популярный способ финансирования при покупке автомобиля. Однако, прежде чем подписывать договор на автокредит, необходимо тщательно изучить все условия и знать основные моменты, связанные с этим видом кредита.

Первым шагом, перед оформлением автокредита, стоит ознакомиться с процентной ставкой и сроком кредита. Высокая процентная ставка может значительно увеличить стоимость автомобиля по итогам кредитования, поэтому очень важно выбрать банк с наиболее выгодными условиями. Также необходимо учесть, что чем дольше срок кредита, тем больше будет сумма выплаты по процентам.

Важно также обратить внимание на величину первоначального взноса. Чем больше сумма первоначального взноса, тем меньше будет размер кредита и, соответственно, снизятся проценты по нему. Поэтому, стоит по возможности отложить как можно больше денег для первоначального взноса.

Что необходимо узнать перед подписанием договора на автокредит

При подписании договора на автокредит необходимо быть внимательным и осведомленным о некоторых важных аспектах. Во-первых, следует изучить условия кредита, включая процентную ставку, срок кредитования, размер ежемесячных платежей и возможность досрочного погашения кредита.

Также важно узнать о применимых штрафах и санкциях в случае нарушения условий договора, например, просрочки платежей или продажи автомобиля без предварительного уведомления банка. Эти условия должны быть четко прописаны в договоре, чтобы избежать непредвиденных штрафных платежей.

Значимым моментом является также страхование имущества. Банк может требовать страховку автомобиля на весь срок кредита, и важно заранее узнать о таких требованиях. Будьте готовы изучить различные варианты страховщиков и определиться с наиболее выгодным для вас.

Необходимо также обратить внимание на возможные дополнительные услуги, предлагаемые банком. Некоторые банки могут предоставлять услуги по аварийному и техническому обслуживанию автомобиля, а также установку дополнительного оборудования. Изучите подробности этих услуг и определитесь, насколько они для вас полезны и целесообразны.

В конце концов, перед подписанием договора на автокредит рекомендуется проконсультироваться с финансовым консультантом или специалистом в области кредитования. Они смогут проанализировать условия и риски кредита, а также помочь принять взвешенное решение о подписании договора.

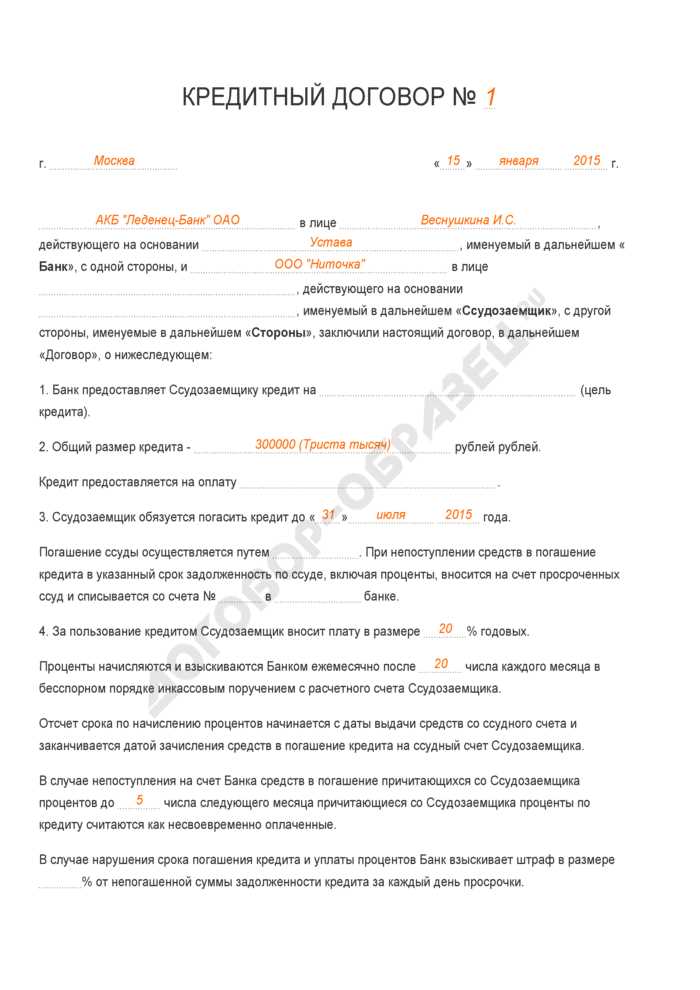

Пункт 1: Основные положения и условия договора

Перед тем как подписывать договор на автокредит, необходимо внимательно ознакомиться с основными положениями и условиями этого документа. Прежде всего, следует обратить внимание на срок кредита, который определяет период, в течение которого вы должны будете выплачивать сумму кредита.

Также необходимо уделить внимание процентной ставке и способам ее расчета. Информация о процентной ставке позволит вам оценить, сколько дополнительных средств вам придется заплатить за пользование кредитом.

Важным аспектом является также информация о штрафах и пени, которые могут быть применены в случае задержки или невыплаты кредита в установленный срок. Необходимо хорошо понять эти условия, чтобы не столкнуться с дополнительными финансовыми обязательствами.

Также обратите внимание на условия по досрочному погашению кредита, возможности изменения условий договора и другие прочие важные моменты, которые могут повлиять на ваше финансовое положение в будущем.

Пункт 2: Выбор оптимального размера автокредита и процентной ставки

Перед подписанием договора на автокредит важно рассмотреть размер кредита и процентную ставку, чтобы выбрать оптимальные условия для себя.

Оцените свои финансовые возможности и определите сумму автокредита, которую вы можете позволить себе ежемесячно выплачивать без нарушения своего бюджета. Учтите все регулярные расходы и обязательные платежи, чтобы не оказаться в затруднительном финансовом положении.

Также обратите внимание на процентную ставку, которую предлагает банк или кредитная организация. Сравните условия разных кредитных предложений и выберите самую низкую процентную ставку. Не забывайте учитывать, что срок кредита может влиять на процентную ставку — чем дольше срок, тем выше может быть процентная ставка. Однако, более длительный срок позволяет уменьшить ежемесячные выплаты.

Также обратите внимание на вид процентной ставки. Может быть фиксированная или переменная ставка. Фиксированная ставка остается неизменной на протяжении всего срока кредита, что позволяет заранее просчитать все выплаты. Переменная ставка может изменяться в зависимости от рыночных условий, что может повлиять на ваши ежемесячные платежи в будущем.

Пункт 3: Сроки выплаты и переплаты по кредиту

Одним из важных аспектов при подписании договора на автокредит являются сроки выплаты и переплаты по кредиту. Данный пункт содержит информацию о том, в какие сроки нужно будет вносить ежемесячные платежи по кредиту и какие последствия могут возникнуть в случае нарушения установленных сроков.

Важно внимательно ознакомиться с условиями, указанными в данном пункте, чтобы избежать проблем с погашением кредита. Необходимо узнать, какой точно день месяца является крайним для внесения платежей, а также насколько допускается опоздание без пени.

Также важно обратить внимание на информацию о переплате по кредиту. В некоторых случаях банки устанавливают штрафы или дополнительные комиссии за досрочное погашение кредита, что может существенно увеличить общую сумму выплаты за автокредит. Поэтому перед подписанием договора стоит уточнить, какие именно условия применимы в данной ситуации и как можно минимизировать потенциальную переплату.

Вопрос-ответ:

Какие сроки выплаты по кредиту?

Сроки выплаты по кредиту зависят от условий договора кредитования. Обычно срок может быть от нескольких месяцев до нескольких лет.

Что происходит, если я не успеваю выплачивать кредит в установленные сроки?

Если вы не успеваете выплачивать кредит в установленные сроки, вы можете столкнуться с штрафами и пенями, а также возможными проблемами с кредитной историей. Рекомендуется своевременно обращаться к кредитору и договариваться о возможных схемах реструктуризации кредита.

Какие переплаты могут возникать по кредиту?

Переплаты по кредиту могут возникать в виде процентов, комиссий и других платежей, которые предусмотрены договором кредитования. Их размер зависит от условий кредита, суммы и срока его погашения.

Возможно ли досрочное погашение кредита?

Да, в большинстве случаев банки предоставляют возможность досрочного погашения кредита без дополнительных штрафов и комиссий. Однако, перед этим следует обязательно ознакомиться с условиями договора кредитования.